dxFeed Options Scanner

Übersicht

dxFeed Options Scanner ist eine leistungsstarke SaaS-Plattform. Sie ermöglicht in Echtzeit das Scannen des gesamten Options- und Aktienuniversums anhand vielfältiger Kriterien.

dxFeed Options Scanner beantwortet einige der schwierigsten Fragen im Finanzbereich:

- Wie findet man die richtigen Anlageinstrumente?

- Wie erhält man Echtzeit-Trigger für den Handel?

Die Vorteile von Options Scanner

Griechen, IV-Berechnung, VIX,

ATM IV und mehr

Universum der US-amerikanischen und europäischen

Optionen und Aktien

unmittelbarer Nähe der Börsen

beraten zu komplexen

Lösungen

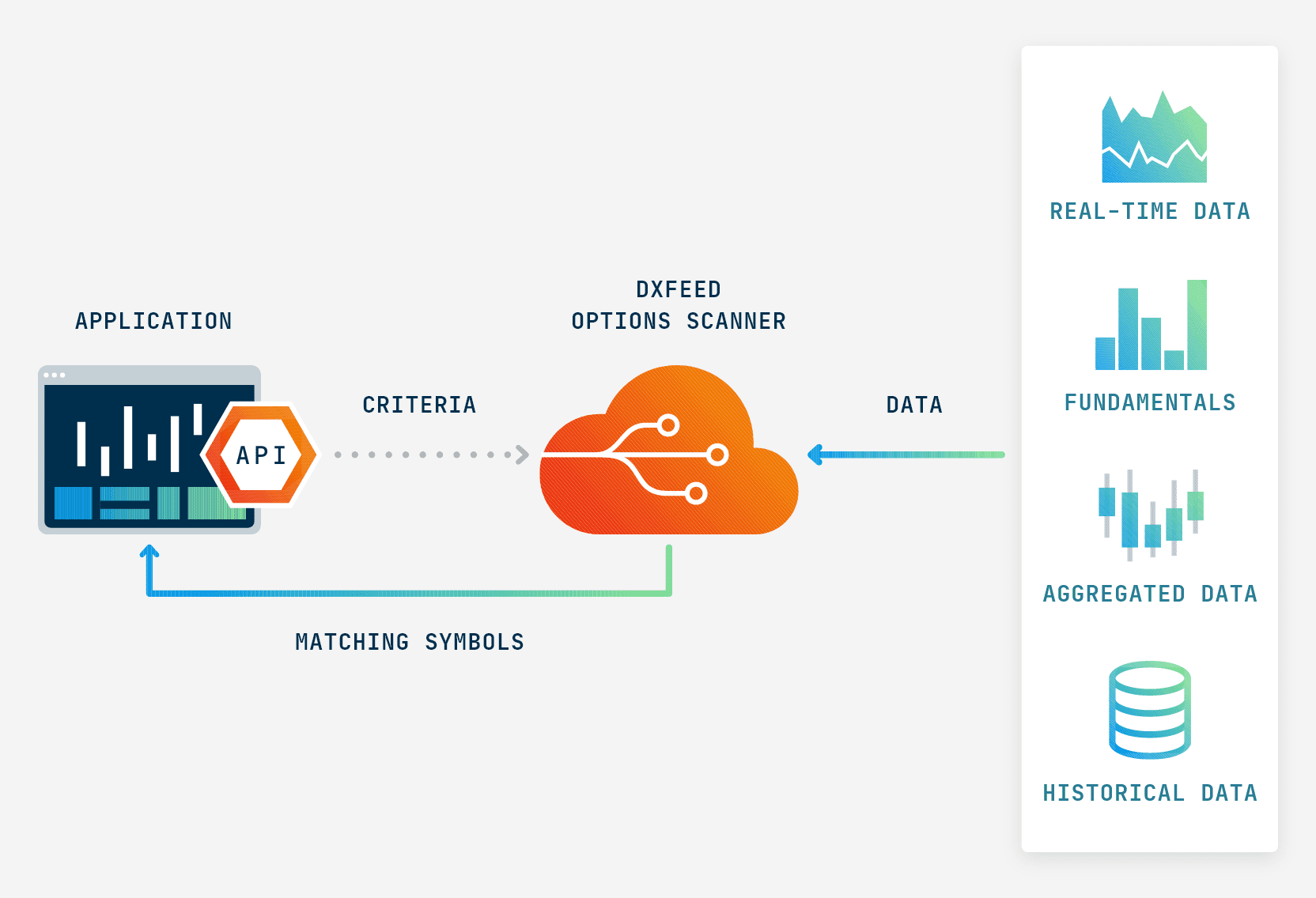

So funktioniert dxFeed Options Scanner:

Zahlen und Fakten

Verfügbare Daten

Theoretische Preise

Aggregation von Optionsdaten auf Ebene der Basiswerte

Deskriptive Optionsdaten

Griechen und implizite Volatilität

Aggregierte Daten

Historische Kennzahlen

Fälligkeitskurven auf Ebene der Basiswerte

Sämtliche Daten für Basiswerte

Anwendungsfall: Optionsstrategie basierend auf dem Verhältnis von IV zu SV

Das Problem

Auf den modernen Finanzmärkten wird es immer schwieriger, mit dem Informationsfluss mitzuhalten. Die Unterscheidung zwischen Wichtigem und Unwichtigem gelingt nur noch mit den geeigneten Werkzeugen. Dies gilt wegen der enormen Zahl ausstehender Kontrakte in besonderem Maße für die Optionsmärkte.

Die Lösung

Wir untersuchen hier ein mögliches Szenario für die Optionsanalyse mit dxFeed Options Scanner.

Das Verhältnis von impliziter (IV) zu statistischer (SV) Volatilität des Basiswerts misst das Verhältnis zwischen dem theoretischen und dem Marktpreis der Option. Ein hoher Wert zeigt an, dass die Option überbewertet ist (z. B. verwenden Anleger das Wertpapier zur Absicherung). Ein niedriger Wert deutet auf eine Unterbewertung hin (z. B. unzureichende Liquidität).

Ist der Wert ausreichend hoch (z. B. höher als 1,3), dann könnten sich Strategien für den Optionsverkauf lohnen. Dabei kommen mehrere Ansätze in Frage, z. B. ein Verkauf von ungedeckten oder gedeckten Optionen oder ein Short Straddle (Kombination aus Call und Put). Die Wahl einer bestimmten Strategie bleibt dem Stil und der Risikopräferenz jedes Händlers überlassen – aber der dxFeed Options Scanner ermöglicht das schnelle Auffinden von Fällen für die weitere Analyse. Gleichzeitig soll unsere Suche Optionen in Geldnähe eingrenzen, die einen Ausübungspreis zwischen 0,95 und 1,05 des letzten verfügbaren Basiswertkurses aufweisen.